Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

Le PER pour compléter sa pension retraite

Je suis commerçant et souhaite compléter mes pensions à la retraite. Le Plan Épargne Retraite peut-il m’aider ?

Le défi à relever

Monsieur M est commerçant et a été accompagné par un conseiller d’In Extenso Patrimoine dans la réalisation de son bilan retraite.

Ce dernier présente les données principales suivantes :

- Date de départ estimée : 01/10/2031 à 62 ans et 5 mois

- Pension mensuelle nette de prélèvements sociaux estimée : 2 767 €

Monsieur M s’est alors interrogé sur les stratégies possibles qui pourraient lui permettre de compléter ce montant à la retraite.

Notre approche

Tout d’abord plusieurs stratégies étaient envisagées et nous ne vous présenterons ici que l’une d’entre elles.

À savoir que depuis le 1er octobre 2019, un nouveau produit est disponible, le plan d’épargne retraite (PER). Celui-ci permet :

- De préparer sa retraite en se constituant un capital ou une rente

- De bénéficier, dès à présent, d’un avantage fiscal pour réduire son impôt sur le revenu

- Pour les travailleurs indépendants (TNS), de centraliser en un seul plan les versements déductibles de leur revenu global et les versements déductibles de leur revenu catégoriel

- En cas de décès du souscripteur, de transmettre les sommes épargnées sur le PER aux héritiers ou aux bénéficiaires désignés avec un traitement fiscal avantageux.

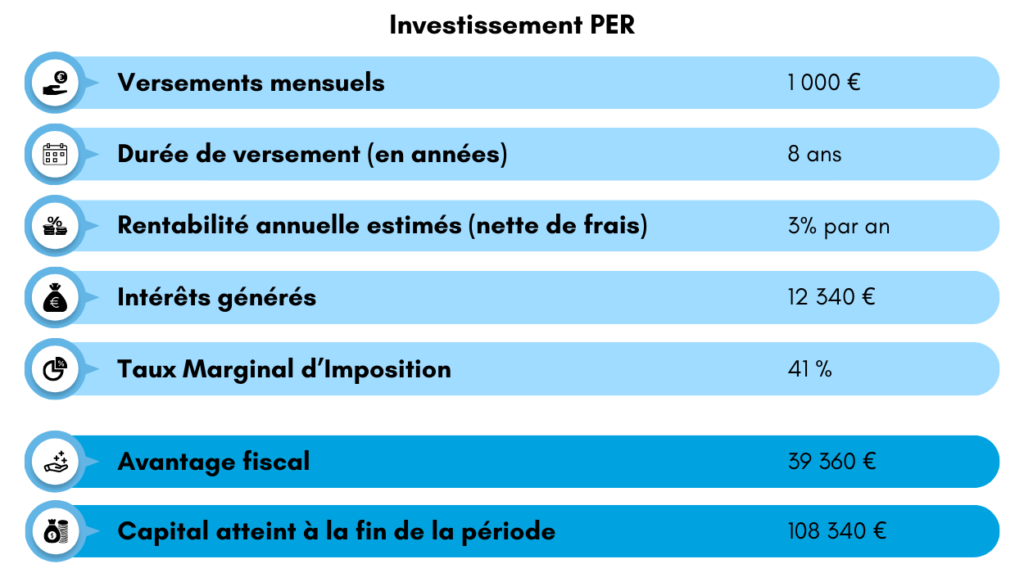

Monsieur M dispose d’une capacité d’épargne mensuelle de 1 000 €. Ainsi, en prenant l’hypothèse de la mise en place de versements mensuels jusqu’au départ en retraite, il pourrait percevoir un capital à terme tout en bénéficiant d’un avantage fiscal :

Le capital pourra ensuite être perçu (après fiscalité si Monsieur M a bénéficié de l’avantage fiscal au moment des versements) :

- En capital unique ou fractionné (taxation du cumul des primes versées à l’impôt sur le revenu + taxation des intérêts acquis au barème de l’impôt sur le revenu + prélèvements sociaux ou au PFU)

- En rente (taxation au barème progressif de l’impôt sur le revenu après abattement de 10% + prélèvements sociaux de 17,2% sur une fraction seulement de la rente[1])

- En combinant capital et rente

Les bénéfices

Monsieur M se constitue ainsi un capital qui sera disponible à la retraite tout en bénéficiant d’un avantage fiscal.

À savoir

Monsieur M ne possédait pas de contrat PER mais avait souscrit d’autres contrats retraite. Ils pouvaient seulement être liquidés sous forme de rentes (et sous forme de capital comme c’est le cas d’un PER). Il a ainsi été conseillé à Monsieur M de transférer ses anciens contrats sur son nouveau PER afin de pouvoir liquider la totalité de son épargne retraite de la même manière (en ayant notamment la possibilité de récupérer 100% en capital).

[1] Fraction dépendant de l’âge du titulaire du PER

Partagez

Nos conseillers vous accompagne

Préparer sa retraite

Parce qu’il n’est jamais trop tôt pour penser à préparer sa retraite, In Extenso Patrimoine vous accompagne dans toutes les phases de cette démarche. Afin de ne perdre aucun avantage potentiel auquel vous auriez droit, […]

découvrez