Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

Choix du statut social et couverture sociale

Quel est l’impact du choix de statut social sur la couverture sociale d’un dirigeant d’entreprise ?

Le défi à relever

Monsieur J est entrepreneur individuel (commerçant) et envisage de passer en société. Il s’interroge donc sur le choix de la structure et son futur statut social, notamment eu égard à sa couverture sociale.

Notre approche

Le choix de la structure sociétale a un impact sur le statut du dirigeant et donc sur le mode de calcul et les taux des cotisations sociales (ce qui est déterminant pour la protection sociale et la retraite) :

- Le gérant majoritaire de SARL (ou gérant d’EURL) est un travailleur non salarié (TNS) et est donc affilié à la sécurité sociale des indépendants pour les activités commerciales et artisanales (sachant que pour les professions libérales, les caisses diffèrent en fonction de l’activité professionnelle) ;

- Le président de SAS est un assimilé salarié et est donc affilié au régime général de la sécurité sociale des salariés.

Si plusieurs critères doivent être pris en compte dans le choix du statut social, il est essentiel de ne pas négliger la protection sociale du dirigeant. Il convient en effet de veiller à assurer un niveau satisfaisant de droits (indemnités journalières, pension en cas d’invalidité, etc.) et de les compléter par des contrats collectifs ou individuels (contrats prévoyance) au sein de la structure, si nécessaire.

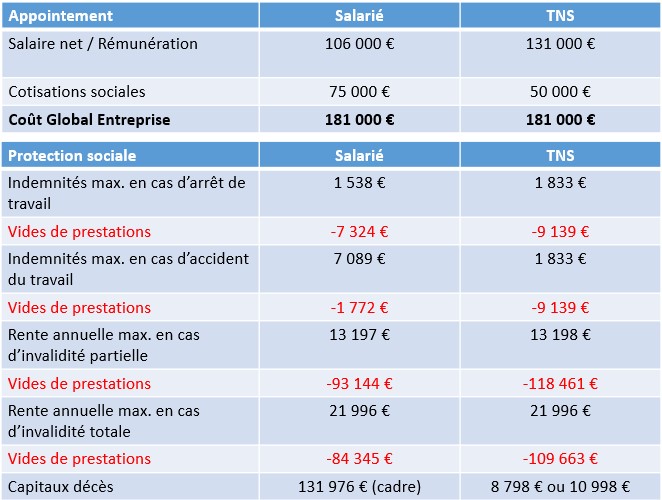

Monsieur J bénéficiait d’une enveloppe de 181 000 € environ pour sa rémunération (charges sociales incluses). Nous lui avons donc présenté le comparatif suivant s’agissant de sa rémunération et de la couverture sociale correspondante :

- Le statut TNS offrait une rémunération nette (avant impôt sur le revenu) plus conséquente. Cependant, la couverture sociale correspondante était, sous de nombreux aspects, moins efficiente.

- Nous avons ainsi conseillé à Monsieur J de choisir le statut TNS, celui-ci étant en parfaite santé, tout en mettant en place un contrat de prévoyance adapté afin de combler les vides de prestations[1] détectés.

Les bénéfices

Monsieur J a pu choisir le statut social le plus adapté en ayant connaissance de l’ensemble des impacts. Nous avons pu lui proposer une solution sur mesure répondant à ses différentes problématiques, notamment celle liée à sa couverture sociale.

Le contrat de prévoyance complémentaire mis en place lui a permis :

- De combler les vides de prestations

- De bénéficier d’un avantage fiscal puisque, se plaçant dans le cadre de la loi Madelin, les cotisations versées viennent en déduction de son résultat imposable (donc réduction de l’assiette imposable à l’impôt sur les sociétés).

À savoir

Les prestations versées par les organismes sociaux au titre des cotisations obligatoires varient selon la caisse d’affiliation (SSI pour les artisans et commerçants, CARMF pour les médecins, CARPIMKO pour les paramédicaux libéraux, etc.). Il est donc indispensable d’être bien conseillé lorsque l’on souhaite mettre en place un contrat de prévoyance facultatif afin que les garanties prévues soient pleinement adaptées.

Sur ce point, une vigilance accrue devra être portée sur l’existence ou non de difficultés de santé, qui seraient susceptibles d’occasionner une majoration tarifaire, voire même certaines exclusions de garanties, au titre de la couverture facultative complémentaire.

[1] Les vides de prestations correspondent à la différence entre le niveau de revenu et le montant des prestations versées par les organismes sociaux au titre des cotisations obligatoires.

Partagez

Nos conseillers vous accompagne

Optimiser son statut social

Le régime social du dirigeant dépend de la structure juridique choisie, et accessoirement de son pourcentage de détention de parts. Faut-il opter pour le statut des travailleurs non salariés ou pour celui des assimilés salariés […]

découvrez