Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

5 min.

Expertise en stratégie d’investissement, Immobilier

Les SCPI, définition et fonctionnement

Date de publication : 13/02/2023

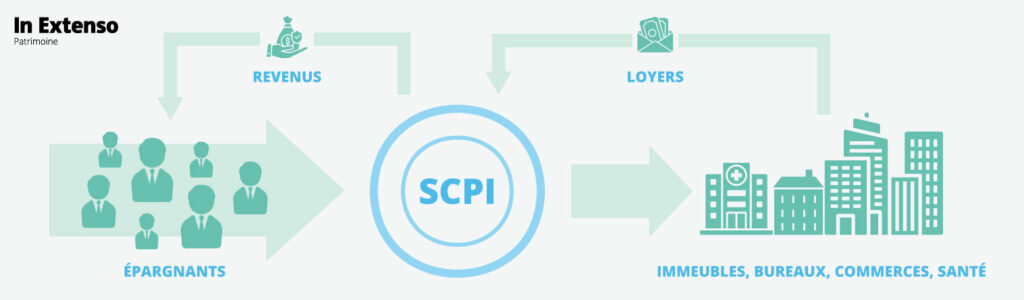

Une Société Civile de Placement Immobilier est un véhicule d’investissement qui permet à des investisseurs privés de mettre en commun leurs avoirs pour acquérir un patrimoine immobilier (appartements, locaux commerciaux, etc.) géré par une société de gestion. Les parts de SCPI peuvent être acquises par des particuliers ou des personnes morales. Elles permettent de bénéficier d’une fraction des loyers perçus sur le parc immobilier détenu en commun.

Revue de détail.

Le marché des SCPI dans son contexte en 2023

Les années passent et les Français ont toujours les yeux de Chimène pour la Pierre Papier. Et ils ont raison. Ce véhicule d’investissement immobilier, permet d’investir (en un seul coup) sur des dizaines, voire des centaines d’immeubles. Et ça pour quelques centaines d’euros.

En outre, le rendement des Sociétés Civiles de Placement Immobilier ne se dément pas avec des scores dépassant allègrement les 5 % chaque année, pour beaucoup d’entre-elles. De plus, avec le concours d’un Conseiller en Gestion de Patrimoine, vous pouvez optimiser votre retour sur investissement en investissant sur les meilleures SCPI du marché.

Les 5 avantages d’investir dans des SCPI

- Investissement immobilier diversifié : Les investisseurs en SCPI peuvent bénéficier d’un patrimoine immobilier diversifié sans être exposé aux risques de l’immobilier en direct.

- Loyer régulier : les SCPI peuvent générer une rente locative stable dans le temps.

- Gestion déléguée : la gestion du patrimoine immobilier est déléguée à une société de gestion expérimentée. Un véritable gain de temps !

- Ticket d’entrée faible : les SCPI sont accessibles via des montants relativement modérés. Ce qui les rend accessibles à un large éventail d’investisseurs. Souvent, de l’ordre de quelques milliers d’euros !

- Possibilité de démembrement : très utile notamment pour les sociétés dans leur version usufruit.

Investir dans des SCPI à crédit pour bénéficier de l’effet de levier

Emprunter pour investir en Société Civile de Placement Immobilier de rendement présente un triple bénéfice.

Se constituer un patrimoine

Investir en SCPI à crédit permet de placer ses avoirs dans d’autres classes d’actifs. Par ailleurs, en utilisant le levier de l’emprunt bancaire, le bilan est souvent 2 fois plus rentable qu’en cash…

Optimiser ses revenus

En investissant à crédit, il est possible de déduire les intérêts d’emprunt des loyers imposables. Cela réduit de facto la base imposable des revenus locatifs.

Mutualiser son risque

Contracter un emprunt immobilier pour acheter un studio ou un appartement fait courir un risque important sur un seul actif et donc sur un seul locataire. Surtout lorsque le loyer est censé rembourser ses échéances de prêt.

Avec un investissement à crédit en SCPI, ce risque d’impayés repose sur pléthore de locataires et non sur un seul. Le risque est donc fortement dilué.

L’investissement en SCPI démembrée

L’épargne immobilière à moindre coût pour le particulier

Lorsque vous investissez dans des parts de SCPI de rendement en nue-propriété, vous bénéficiez d’une décote sur leur prix qui va fluctuer en fonction de la durée du démembrement.

Globalement, les sociétés de gestion proposent leurs propres clés de répartition, pour déterminer les décotes applicables. Pour donner un ordre de grandeur, comptez sur :

- Un peu moins de 20 % pour un démembrement de 5 ans ;

- 40 à 45 % pour un démembrement sur 20 ans.

Fiscalement, pendant la période du démembrement, le nu-propriétaire ne bénéficie pas des revenus générés par la SCPI. Cela lui permet de ne pas alourdir son impôt sur le revenu et s’exempter d’impôt sur la fortune immobilière (IFI).

Le démembrement est donc efficace sur le plan fiscal pour des personnes physiques lourdement imposées sur leurs revenus et/ou détenant déjà un patrimoine immobilier important.

A la fin du démembrement, le nu-propriétaire retrouve la pleine propriété des parts de SCPI. Avec à la clé une plus-value probable générée par la réunion de l’usufruit et de la nue-propriété.

SCPI démembrées : Un levier pertinent pour la trésorerie des sociétés

Les SCPI démembrées peuvent être une excellente alternative pour investir son excédent de trésorerie avec des revenus oscillant entre 4,5 % et 6% net.

Certes, en investissant en pleine propriété, les personnes morales vont percevoir un revenu mensuel ou trimestriel ; à l’instar d’un investissement classique pour les particuliers. Toutefois, le démembrement est sans doute un mécanisme plus adapté pour les personnes morales, notamment via la détention de l’usufruit des parts de SCPI.

Ainsi, lorsqu’une société souhaite utiliser son excédent de trésorerie dans une SCPI, elle va acquérir simplement l’usufruit des parts de SCPI sur une durée définie en amont.

Concrètement, la société va acheter des parts de SCPI en usufruit pour une valeur représentant un pourcentage de la valeur en pleine propriété (20% pour une durée de 5 ans par exemple). Toutefois, elle va percevoir l’intégralité des revenus issus de ces parts, comme si elle était détentrice des parts en pleine propriété.

Le point sur la fiscalité des SCPI

La fiscalité sur les revenus fonciers

En tant que détenteur de parts, l’investisseur perçoit des revenus fonciers issus des loyers perçus par la SCPI. Comme pour l’immobilier en direct, il faudra opter entre :

- Le régime micro-foncier

- Le régime réel

La fiscalité sur les produits financiers

Dans certains cas, le porteur de parts de SCPI peut se voir imposer sur les produits financiers issus des placements de trésorerie de la société de gestion qui gère la SCPI. Toutefois, dans les faits, les revenus financiers distribués aux associés sont faibles.

Finalement, depuis la loi pacte, il est possible d’opter pour la Flat tax qui inclut l’impôt sur le revenu forfaitaire de 12,8% et les prélèvements sociaux, au taux global de 17,2%

La fiscalité sur la plus-value

Lors de la vente d’un immeuble par la SCPI, la plus-value éventuellement réalisée est également taxable. Les détenteurs de parts sont donc redevables de l’impôt sur la plus-value. En réalité le notaire et la société de gestion de la SCPI prélèvent directement l’impôt. Ce qui est relativement indolore pour le porteur de parts.

Les plus-values sur les cessions de parts de SCPI

Lors de la cession des parts de SCPI, la plus-value correspond à la différence entre le produit de la vente et le prix d’acquisition des parts.

Ainsi, le taux d’imposition sur la plus-value est de 19% et de 17,2% pour les prélèvements sociaux, ramené à 0 après 30 années de détention.

Les précautions à prendre avant d’investir dans des SCPI

Vous vous sentez près à franchir le Rubicon de l’investissement dans la Pierre Papier ? Félicitations ! Toutefois, des précautions d’usage – et de bon sens- s’imposent avant de sauter dans le grand bain de l’immobilier indirect.

Nos conseils ? Comparer les indicateurs clefs ! Il en existe une dizaine très utile. Voici notre sélection.

Rendement de la SCPI

Le Taux de Rendement Interne (TRI)

C’est l’indicateur qui met en exergue le vrai rendement de la SCPI frais compris.

Pour les meilleurs SCPI, le TRI sur 5 ans est plus performant que le rendement annuel car il intègre les éventuelles revalorisations des parts.

La valeur de reconstitution

Il est stratégique de comparer la valeur de reconstitution avec le prix de souscription. Si la valeur de reconstitution est plus importante cela signifie que le prix d’acquisition est « sous-coté ».

Cela laisse entrevoir une éventuelle future revalorisation de la part.

Santé financière de la SCPI

Le report à nouveau

Information plus compliquée à obtenir. Il faut avoir accès aux Bilans.

Le report à nouveau correspond à la partie des profits non distribués au cours de l’année affectée en réserve. Plus il y a de réserve et plus le matelas de sécurité en cas de crise est important.

L’endettement

Information plus compliquée à obtenir. Il faut avoir accès aux Bilans.

Il s’agit de mesurer l’endettement de la SCPI par rapport à son patrimoine

La valeur de réalisation

Il convient de surveiller l’évolution de l’indicateur sur plusieurs années afin de suivre la tendance. Si le parc immobilier est mal entretenu la valeur faiblira.

Divers

Le Taux d’occupation physique (TOP) et le Taux d’occupation financière (TOF)

Ces indicateurs permettent de mettre en exergue le niveau de vacance locative. Plus les TOP/TOF sont élevés, plus le rendement de la SCPI sera optimisé.

Le niveau de risque SRRI

L’AMF oblige les SCPI à indiquer le niveau de risque encouru par l’investisseur sur une échelle comprise entre 1 et 7. En moyenne, le niveau de risque des SCPI se situe autour de 3/7. (Profil investisseur Prudent)

Bien sûr nous vous invitons à vous faire accompagner par un expert en courtage ainsi qu’un conseiller en gestion de patrimoine.

Auteur

Partagez