Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

7 min.

Expertise en stratégie d’investissement

Les produits structurés : tout comprendre

Date de publication : 23/05/2023

Depuis plusieurs années, les investisseurs Français plébiscitent de plus en plus le marché des produits structurés. On les connaît souvent via des termes comme fonds à formule, à promesse ou à fenêtre. Ces produits reposent sur une combinaison de calculs compliqués et doivent être bien appréhendés en amont.

Ces solutions d’épargne, qui offrent une voie médiane entre le fonds euro et les unités de compte, permettent à l’investisseur de détenir indirectement des valeurs ou des indices, tout en maîtrisant le niveau de protection.

Quoi qu’il en soit, le produit structuré permet de diversifier son portefeuille et peut en faire un allié efficace lorsqu’on souhaite gérer son patrimoine.

Définition

Un produit structuré est par nature complexe. En effet, il peut combiner à la fois des actions, des obligations, des produits dérivés et des options. Ce qui est normal compte tenu qu’il doit être sur mesure et répondre à des objectifs de placement définis en amont.

Vous l’avez sans doute déjà compris, les produits structurés ont pour objectif principal d’offrir des rendements élevés aux investisseurs.

Ils sont, la plupart du temps, émis par des banques et sont généralement destinés :

- Aux investisseurs institutionnels (les Zinzins)

- Les investisseurs privés (plus ou moins) avertis

Pour ces derniers, ils peuvent être logés dans un compte-titre ou dans un contrat de capitalisation, de sorte qu’ils s’adressent aux investisseurs personnes physiques, mais également aux personnes morales (sociétés ou associations) qui souhaitent placer leur trésorerie excédentaire.

Les avantages des produits structurés

Les produits structurés offrent plusieurs avantages dont :

Une grande personnalisation

En effet, les produits structurés sont personnalisables en fonction des besoins et des objectifs de chaque investisseur. Ils sont par nature, très flexibles.

Potentiel de rendement supérieur

Les produits structurés peuvent offrir des rendements plus élevés que les investissements traditionnels. Cela en raison de leur exposition à plusieurs classes d’actifs.

Gestion des risques

Les produits structurés peuvent être conçus pour gérer les risques en utilisant des instruments dérivés tels que les options pour protéger contre les baisses de marché.

Il est également possible de prévoir une barrière de protection du capital. Elle peut être combinée ou non à une barrière de protection du versement des intérêts (coupon).

Diversification

Les produits structurés offrent une diversification supplémentaire car ils permettent de se positionner sur des actifs peu accessibles autrement. Enfin, sur ce même item de la diversification, ces produits offrent aux investisseurs un accès aux marchés mondiaux en combinant des actifs de différents pays et régions géographiques.

Les limites de produits structurés

Les produits structurés comportent tout de même certains inconvénients. Parmi ceux-ci :

Des produits complexes à comprendre

Les produits structurés sont difficiles à comprendre pour les investisseurs non avertis. On utilise souvent du jargon financier très pointu quand on souhaite “mettre les mains dans le moteur” comme options, swaps, produits dérivés…Pas toujours facile de s’y retrouver.

Des frais à surveiller

Les produits structurés peuvent présenter des frais importants. En effet, les commissions et les frais de structuration peuvent réduire les rendements finaux des investisseurs. C’est la raison pour laquelle une attention particulière doit être portée sur ce point. Sachant qu’il peut s’agir d’un intérêt supplémentaire de se tourner vers un produit sur mesure plutôt qu’un produit dit « de campagne », les frais pouvant être généralement plus aisément négociés.

Liquidité

Les produits structurés sont susceptibles d’être compliqués à vendre dans des conditions avantageuses avant leur échéance, ce qui peut rendre l’investissement plus risqué. Nous noterons néanmoins que ces produits font l’objet d’une cotation journalière, de sorte qu’ils peuvent être cédés à tout moment, mais avec le risque de matérialiser une moins-value.

Les 2 grandes familles de produits structurés

Le produit structuré sur mesure

Il est conçu pour répondre aux objectifs spécifiques d’un investisseur individuel ou d’un groupe d’investisseurs. Ce produit est globalement créé pour un seul client, en fonction de ses besoins particuliers.

Dans ce cas, le conseiller élabore un cahier des charges avec l’investisseur afin de négocier les termes et les conditions du produit structuré sur mesure avec la banque qui va émettre le produit.

Le produit structuré de campagne

Contrairement à son “cousin germain sur mesure”, il est émis en masse par une banque ou une institution financière et est généralement destiné à un large éventail d’investisseurs.

Ces produits sont souvent liés à un thème ou à une stratégie d’investissement spécifique, telle que :

- La protection contre les fluctuations des taux de change

- La participation à la croissance d’un marché émergent

Les investisseurs n’ont pas la main pour négocier les termes et les conditions du produit et doivent de facto se fier aux caractéristiques prédéfinies du produit.

Retenez que la principale différence entre un produit structuré sur mesure et un produit structuré de campagne réside dans le degré de personnalisation et de flexibilité offert aux investisseurs.

Exemples de produits structurés

Voici quelques exemples faciles pour comprendre le fonctionnement d’un produit structuré.

Les Autocall

Ce sont des produits structurés qui offrent un rendement fixe pendant une certaine période, à moins que le sous-jacent (par exemple une action ou un indice) ne tombe en dessous d’un certain niveau de protection.

Si le niveau de protection est atteint ou dépassé à tout moment pendant la période, le produit sera automatiquement remboursé à l’investisseur à un taux prédéfini.

En revanche, si le niveau de protection n’est pas atteint, le produit continuera de produire un rendement fixe pendant une période supplémentaire.

Les Phoenix

Ces produits structurés ressemblent aux Autocall dans leur principe et fonctionnement. Néanmoins, ils comportent une barrière de protection du versement du coupon. Ainsi, si le niveau de protection est atteint ou dépassé, le coupon sera versé.

Le Reverse convertible

Ce produit structuré est lié à une action sous-jacente. Il offre un rendement fixe à l’investisseur pendant une certaine période, à moins que le cours de l’action sous-jacente ne tombe en dessous d’un certain niveau.

Si le cours de l’action sous-jacente tombe en dessous du niveau de protection, l’investisseur doit accepter la livraison de l’action plutôt que de recevoir le paiement fixe.

Produits structurés et trésorerie d’entreprise

Les produits structurés sont avantageux pour la trésorerie d’entreprise car ils offrent des solutions pour répondre à des besoins de gestion de trésorerie spécifiques.

En effet, les sociétés sont souvent confrontées à plusieurs problématiques telles que la nécessité de générer du rendement, la minimisation du risque de perte en capital et l’investissement dans des solutions plus ou moins liquides.

Ainsi, les produits structurés peuvent répondre à ces besoins car ils offrent des avantages comme notamment, la protection du capital (pouvant aller jusqu’à 100 %), la possibilité d’atteindre des rendements supérieurs aux marchés monétaires et obligataires, ainsi qu’une liquidité immédiate. Ils permettent donc, vous l’aurez compris, de limiter les risques et de maximiser les opportunités de gain pour la trésorerie de l’entreprise.

Fiscalité des produits structurés

Les fonds à formule détenus sur un PEA, une assurance-vie ou un compte-titres suivent la fiscalité spécifique de leur support. Concrètement, la fiscalité dépend de leur nature respective :

- Revenus mobiliers (coupons d’actions ou d’obligations,)

- Plus-values mobilières lors des cessions (fiscalité des plus-values mobilières).

Conseils avant d’investir

Avant de souscrire à ces fonds alternatifs, nous vous conseillons de bien lire le Document d’Information Clé pour les investisseurs (DIC) qui communique aux investisseurs les informations essentielles sur le produit, sa nature et ses caractéristiques.

De plus, l’AMF impose aux opérateurs de produits structurés que les souscripteurs comprennent vraiment le risque inhérent à ce genre de véhicules d’investissement. Enfin, il est toujours fortement déconseillé d’investir dans un produit qu’on ne comprend pas !

Les éléments clefs pour comprendre les produits structurés…

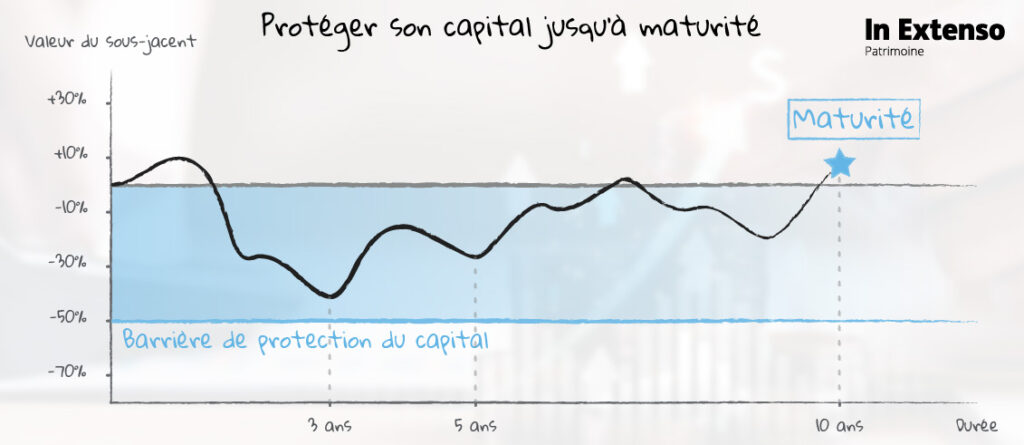

La durée de Maturité

C’est la date d’échéance qui va automatiquement provoquer l’arrêt du produit et donc la récupération des liquidités.

La mécanique financière est la suivante : plus la durée de maturité est éloignée, plus le rendement du produit (le montant des coupons) sera important. Les durées les plus fréquentes sont de 3 ans, 5 ans ou 10 ans.

Un arbitrage est donc à réaliser entre rendement – risques et liquidité.

Une période d’observation (du sous-jacent) courte peut permettre de compenser une maturité importante en augmentant les « chances » de sortie du produit.

Le sous-jacent

C’est l’actif de référence dont la performance va être constatée pendant toute la durée du contrat. Le sous-jacent peut être une action, un panier d’actions, un indice, une valeur…

Le choix du sous-jacent est très important.

Attention aux indices de synthèses, fabriqués de toutes pièces. La mécanique, compliquée, peut considérablement réduire les chances de sortie anticipée.

En effet, leurs terminologies, ambiguës, peuvent parfois prêter à confusion.

Les rendements sont souvent plus attrayants.

Le strike

C’est le cours (montant) initial de l’indice (ou des valeurs) retenu au moment de l’investissement.

La période d’observation (du sous-jacent)

C’est la date de constatation de la valeur du sous-jacent. La sortie du produit se joue là !

Si la valeur est supérieure à la limite contractuelle (cf. barrière de remboursement anticipé), le produit est débloqué. Le capital est récupéré.

Alors que si la valeur est inférieure, il faudra attendre les prochaines dates de constatations (jusqu’à la date d’échéance).

Le choix de la période d’observation est donc hautement stratégique !

Plus la fréquence est courte (Eh oui une observation journalière est tout à fait possible !), plus le produit à des chances d’être débloqués !

Le « hic », c’est que plus la fréquence est courte, moins le montant des coupons est important…

La barrière de remboursement anticipé

C’est elle qui fixe le niveau du sous-jacent (en pourcentage du niveau initial de l’indice) qui va permettre de constater la sortie anticipée du produit.

Le plus souvent cette limite est fixée à 100% du niveau initial de l’indice sous-jacent.

Néanmoins, elle peut être modifiée. Une barrière inférieure à 100% du niveau initial du sous-jacent favorisera la sortie du produit.

La barrière de protection du capital

Il s’agit de la limite qui protège à terme le capital investi ! Plus elle est importante et plus le capital est protégé.

Hélas, la mécanique financière veut que plus le capital est protégé moins le rendement des coupons est important.

Une protection du capital à 100% est possible ! Mais attention, il reste quand même le risque lié à l’émetteur.

Si la banque fait faillite, le capital peut être altéré ou perdu…

Attention par conséquent à vérifier la qualité de la banque émettrice et d’éviter certains pays, et établissements à risques.

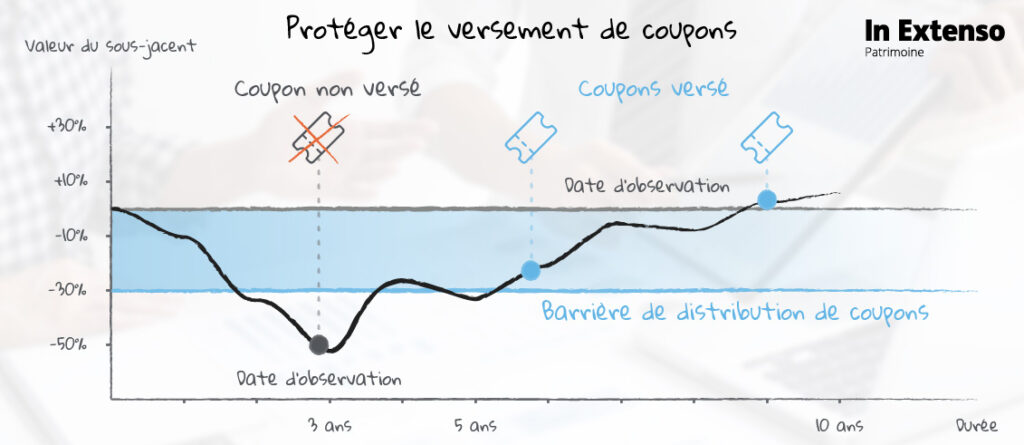

Les coupons

Ce sont les revenus générés par le produit structuré.

Certains produits versent les coupons en une seule fois in fine (auto call de type Athéna), d’autres de manière périodique et régulière (Les Phoenix).

La barrière de distribution des coupons

Au-dessus de cette limite les coupons sont versés (détachés) périodiquement. En cas de passage sous cette barrière, le jour d’une constatation, un effet mémoire peut être prévu dans le contrat.

Cette barrière est très stratégique. Le niveau de la barrière joue également sur le rendement du produit.

Notons que le niveau de la barrière de distribution des coupons peut être totalement décorrélé du niveau de la barrière de protection du capital.

La fréquence de paiement des coupons est souvent liée à la période d’observation (ou date de constatation) retenue.

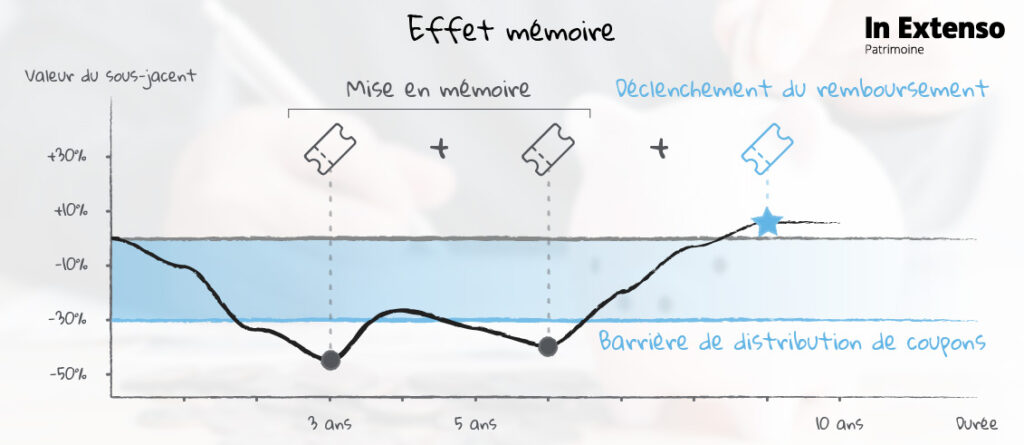

L’effet mémoire

C’est une option importante à vérifier.

Si le produit n’est pas débloqué à la date de constatation, l’effet mémoire permet de mettre en « réserve » le ou les coupons non versés jusqu’à la prochaine date de constatation.

Si la performance du sous-jacent permet une sortie, alors tous les coupons en mémoire (réserves) seront versés.

Attention à vérifier que le terme du contrat (la durée de maturité) permet bien de récupérer les coupons en mémoire et dans quelles conditions.

Auteur

Partagez