Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

Prévoyance et mutuelle individuelle des indépendants

Je suis travailleur indépendant, que se passe-t-il en cas d’incapacité temporaire de travail, invalidité, décès et s’agissant de la prise en charge de mes soins ?

Le défi à relever

Monsieur S est médecin libéral et perçoit à ce titre 150 000 € de rémunération nette. Il s’interroge aujourd’hui sur la protection de sa famille en cas de décès ou en cas d’accident ou d’invalidité entrainant un arrêt d’activité (et donc une perte de rémunération) ponctuel ou permanent.

Il nous sollicite ainsi afin de connaître les prestations et garanties prévues par le régime obligatoire et par son contrat de prévoyance facultatif en cas de survenance d’un tel évènement.

Il souhaite également une analyse de son contrat de mutuelle actuel afin de s’assurer de la bonne prise en charge de ses soins et de la déduction effective des cotisations afférentes.

Notre approche

Prévoyance

En tant que médecin, la couverture prévoyance de Monsieur S est assurée par la Caisse Autonome de retraite des médecins de France (CARMF). Pour compléter les prestations prévues par le régime obligatoire, Monsieur S a souscrit un contrat de prévoyance facultatif. Nous avons ainsi analysé les garanties prévues par les deux régimes et identifié les vides de prestations.

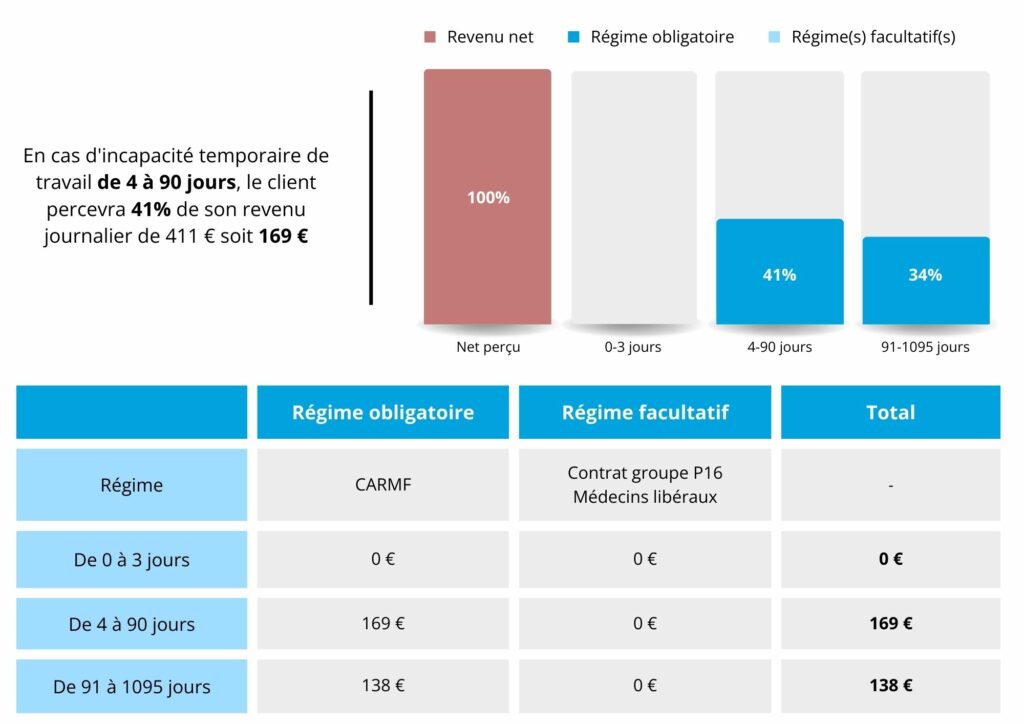

- Prestations en cas d’incapacité temporaire de travail

Sur la base d’un revenu journalier de 411€.

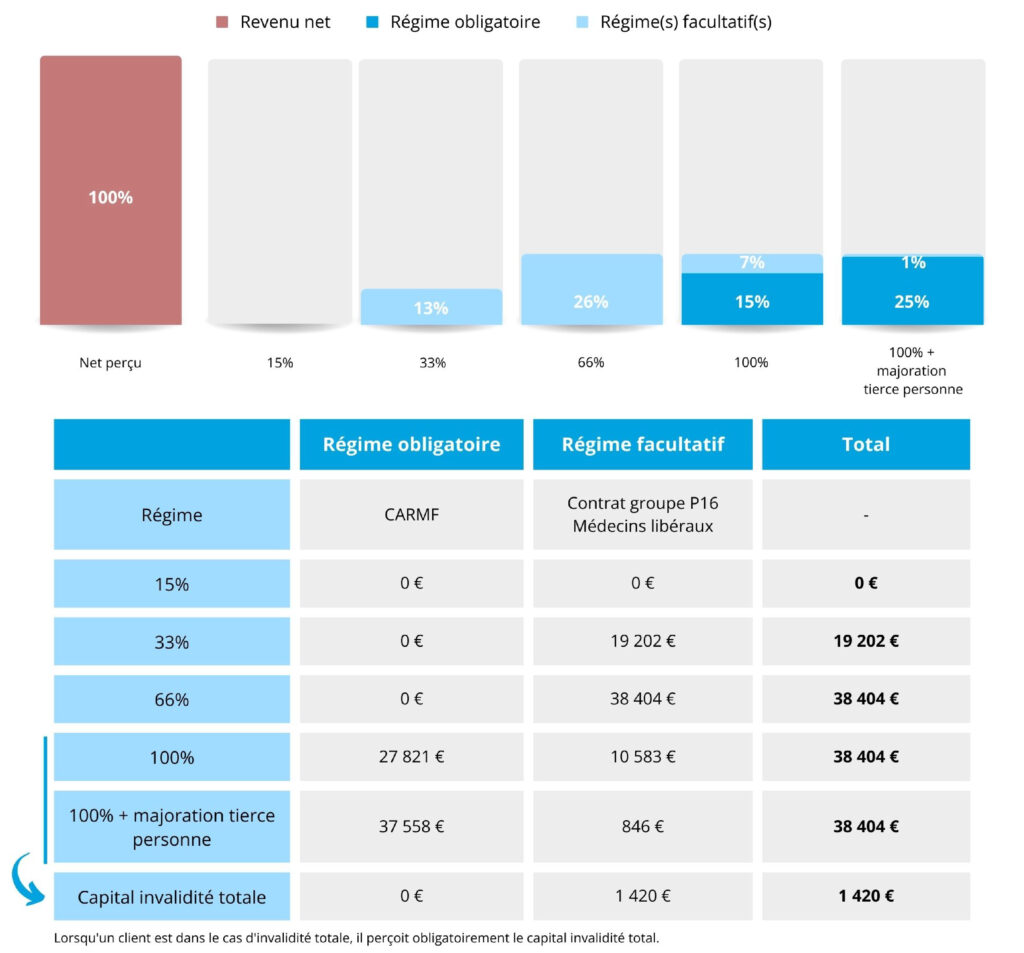

- Prestations en cas d’invalidité

Sur la base d’un revenu annuel de 150 000€, en cas d’invalidité de 100%, le client percevra 15% de son régime obligatoire soit 27 821€ et 7% de son régime facultatif soit 10 583€. Il percevra un total de 38 404€.

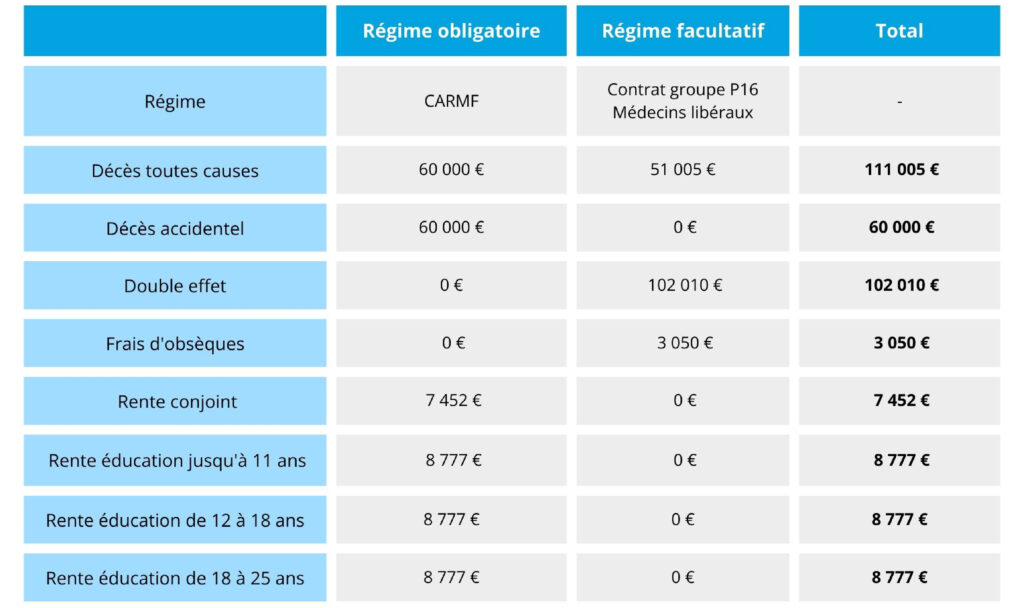

- Protection de la cellule familiale

CONCLUSION : Compte tenu des prestations assurées par le régime obligatoire et par le contrat de prévoyance actuel, il a été proposé à Monsieur S une mise à jour des garanties afin d’obtenir une couverture sociale plus adaptée à sa situation.

Mutuelle

S’agissant de la mutuelle de Monsieur S, nous avons réalisé un comparatif de son contrat avec d’autres contrats proposés sur le marché afin de :

- Valider la cohérence du rapport coût-prestations par rapport au marché ;

- Valider la déduction fiscale pour l’intégralité de la cotisation et notamment de la cotisation famille.

Les bénéfices

L’audit de prévoyance réalisé pour Monsieur S a permis d’identifier les vides de prestations de ce dernier eu égard à sa rémunération actuelle. Le pôle TNS (Travailleur Non Salarié) du groupe In Extenso a ensuite pu prendre la suite afin de proposer un contrat prévoyance et un contrat mutuel prévoyant des garanties sur mesure.

S’agissant de la déduction des cotisations mutuelles, le gain a été immédiat puisque l’intégralité des cotisations de Monsieur S n’était pas déduite. Il a ainsi pu réaliser une économie d’impôt sur les sociétés en diminuant son résultat imposable.

La protection sociale des dirigeants est souvent mise au second plan alors qu’elle est indispensable. Les prestations offertes par le régime obligatoire sont bien souvent inférieures au revenu réel du travailleur indépendant et il est donc impératif de les compléter, tout en pouvant bénéficier d’avantages fiscaux[1].

A savoir

Comme pour la prévoyance, si un salarié ou un assimilé salarié peut bénéficier de la complémentaire santé (mutuelle) de la société lorsqu’elle est mise en place, le travailleur indépendant n’a pas cette faculté. Il doit donc souscrire une complémentaire santé individuelle qui sera, comme le contrat prévoyance, déductible de son résultat dans le cadre de la loi Madelin.

[1] Les primes de prévoyance versées sur les contrats Madelin sont déductibles du résultat imposable dans le respect d’un certain plafond. Les prestations servies en cas de survenance du risque sont en revanche, quant à elles, imposables.

Partagez

Nos conseillers vous accompagne

Comparer les meilleures solutions

L’indépendance du courtier est pour nous une exigence. Nous privilégions la solidité du partenaire, la qualité des relations ainsi que la pertinence et la sécurité des produits proposés.

découvrez