Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

Céder son entreprise en 2025 : quel régime fiscal est le plus avantageux pour les dirigeants ?

Comment minimiser l’impôt lors de la cession de son entreprise ?

Le défi à relever

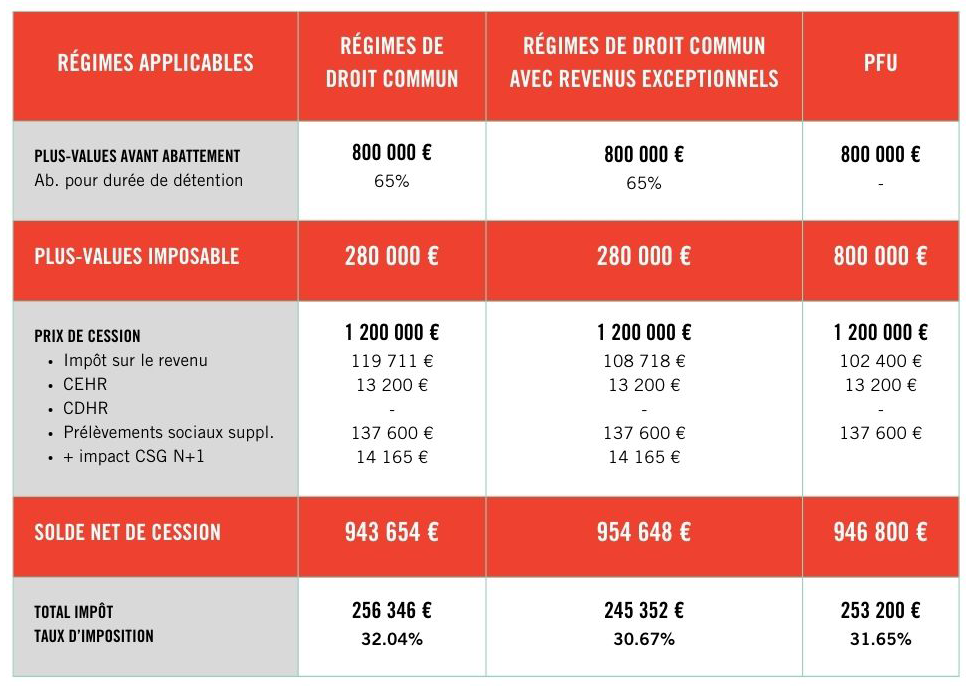

Monsieur L., 55 ans, chef d’entreprise, divorcé, souhaite céder sa société, valorisée à 1 200 000 €. Il s’interroge sur les différentes modalités de cession et leurs impacts fiscaux.

Notre approche

Deux voies s’offraient à lui :

- La cession des titres imposée au régime des plus-values de cession mobilières

- La cession du fonds de commerce soumise au régime des plus-values professionnelles.

L’analyse comparative a démontré que la cession des titres était plus avantageuse fiscalement dans son cas.

Monsieur L. ayant acquis les titres en 2013 pour 400 000 €, la plus-value était estimée à 800 000 €. Deux options d’imposition étaient possibles :

- Prélèvement Forfaitaire Unique (PFU) à 30%

- Barème progressif de l’impôt sur le revenu, avec un abattement pour durée de détention de 65% (possible uniquement si les titres ont été acquis avant le 1er janvier 2018 et il y a plus de 8 ans).

Monsieur L. étant imposé à 30% de TMI et les titres étant détenus depuis plus de 8 ans, nous lui avons recommandé le barème progressif avec abattement.

Bonus fiscal : le produit de la cession pouvait être considéré comme un revenu exceptionnel, permettant de bénéficier du système du quotient, limitant la progressivité de l’IR.

Les bénéfices

La comparaison des différents modes d’imposition que nous avons présentée à Monsieur L. lui a permis de choisir le régime fiscal le plus favorable pour sa situation.

A savoir

Si Monsieur L. avait été imposé à une TMI > 30%, le PFU aurait pu être plus avantageux.

D’autres leviers peuvent être envisagés pour optimiser la fiscalité d’une cession d’entreprise :

- Abattement de 500 000 € pour départ en retraite (prorogé jusqu’au 31/12/2031).

- Apport à une holding avec report d’imposition.

- Donation préalable des titres.

Nouveauté issue de la loi de finances 2025

Introduction d’une contribution différentielle sur les hauts revenus (imposition minimale de 20% au-delà de 250 000 € pour un célibataire et 500 000 € pour un couple), avec des mécanismes de décote.

Partagez