Spécialiste du patrimoine du chef d’entreprise depuis 1994

![]()

![]()

Apport-cession et report d’imposition

Comment optimiser la plus-value de ma cession d’entreprise tout en développant et diversifiant mon patrimoine ?

Le défi à relever

Madame V envisage de céder son entreprise à un tiers et s’interroge sur la plus-value éventuelle et les stratégies possibles permettant une réduction de la fiscalité afférente.

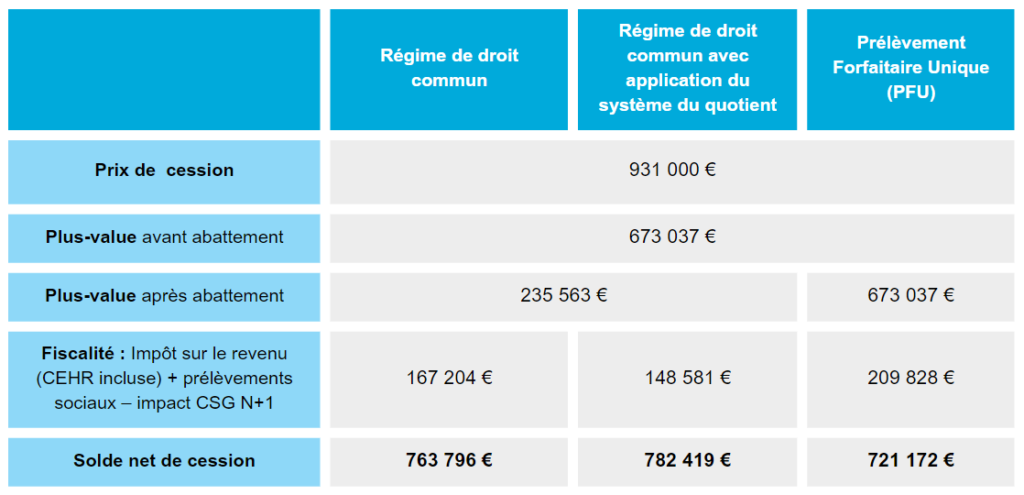

Données clés :

- Prix de cession de la société : 931 000 €

- Plus-value déterminée : 673 000 €

- Acquisition des titres de la société en plusieurs fois il y a plus de 10 ans.

Notre approche

Nous lui avons estimé l’impôt qu’elle aurait à payer sur la plus-value selon les différents régimes :

Au vu de la fiscalité importante, nous avons proposé à Madame V une stratégie alternative : l’apport des titres à une holding avant la cession.

En effet, avant la cession des titres d’une société, il convient de s’interroger sur le remploi prévu du produit de cette vente. Comme évoqué précédemment, la plus-value dégagée est imposable et diminue la capacité de réinvestir dans de nouvelles activités professionnelles ou patrimoniales.

L’apport, suivi de la cession des titres (apport-cession), réalisé au moyen d’une société holding, permet de reporter le paiement de l’impôt de plus-value et de remployer l’essentiel du produit de la vente sur de nouvelles activités opérationnelles et/ou patrimoniales.

Madame V pouvait ainsi, en réalisant un tel apport, bénéficier d’un report d’imposition. Cependant, pour éviter que ce report n’expire en cas de cession de la société dans les trois années qui suivent, Madame V devait réinvestir au moins 60% du prix de vente des titres dans une activité économique dans un délai de 2 ans à compter de la cession.

Les investissements « économiques » éligibles sont :

- L’acquisition d’une activité opérationnelle exploitée directement

- L’acquisition de titres d’un société opérationnelle nécessairement contrôlée par l’apporteur après cet achat

- La souscription au capital d’une société opérationnelle à l’IS (pas nécessairement contrôlée après l’augmentation de capital)

- La souscription à un fonds ou une société de capital-investissement (dans ce cas les titres doivent être conservés 60 mois) : FPCI et FPCR

Les bénéfices

Madame V a ainsi choisi d’apporter les titres de sa société à une holding avant d’en céder les titres dans l’année qui a suivi et d’en réinvestir une majeure partie dans une nouvelle société opérationnelle et dans des FPCI (Fonds Professionnels de Capital Investissement) et FCPR (Fonds Communs de Placement à Risques). De cette façon, elle a pu économiser la fiscalité liée à la plus-value et réaliser des investissements plus importants.

À savoir

Une fois le réinvestissement réalisé, celui-ci doit être conservé pendant :

- 12 mois minimum en principe

- Ou 5 ans minimum en cas de réinvestissement dans des FCPR, FPCI.

Une stratégie alternative aurait pu consister à retenir une solution hybride entre cession directe d’une partie des titres et apport-cession pour le reliquat. Madame V aurait ainsi disposé de liquidités rapidement à titre personnel (sur la partie des titres cédés directement) et aurait pu réinvestir le reliquat au sein de la holding en respectant, uniquement sur cette partie, la contrainte de réinvestissement de 60%.

Partagez

Nos conseillers vous accompagne

Gérer ma situation patrimoniale privée et professionnelle

Nous avons à cœur de protéger ce que vous avez acquis. Parce que la gestion de votre patrimoine ne s’improvise pas, In Extenso Patrimoine met à votre disposition les compétences de ses équipes pour vous […]

découvrez